インボイス(=適格請求書)発行事業者になりました。(正確には今年10月から発効となります。)

この記事では

前半 → ■登録申請の手順を

後半 → ■メリットとデメリットを簡単にまとめました

小規模事務所の事例としてなにかの参考になれば幸いです。

※こういう手続きの専門家ではありませんのでご了承ください。

■インボイス発行事業者になる登録申請の手順

登録申請は簡単で、オンラインで30分程度でできました。

※以下は概略になります。詳細な手順は 国税庁のマニュアル を参照

1. e-Tax(WEB版)にログイン

マイナンバーカードでログインします。

※確定申告を e-Tax(WEB版)でしている方が多いと思いますので、初期設定については説明を省略します。

※ただのe-Taxと、e-Tax(WEB版)がありますが、WEB版の方が対話形式で入力できるので安心です。

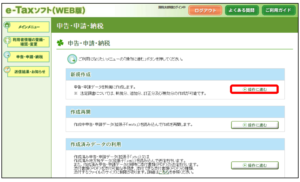

2.「申告・申請・納税」を選択

※出典「適格請求書発行事業者の登録申請データ作成マニュアル~e-Taxソフト(WEB版)令和5年2月」(国税庁軽減税率・インボイス制度対応室)

3.「新規作成」の「▶操作に進む」を選択

※出典「同上」

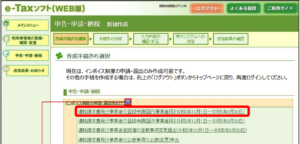

4.[適格請求書発行事業者の登録申請書(国内事業者用)]を選択

※出典「同上」

5. 以下、対話形式で最後まで入力

以下は、対話形式となる。

説明部分をていねいに読んで進めれば、インボイス制度のことがだいたい理解できる。

・いくつかの用語について簡単に解説を。

「帳票」ここで作成する登録申請書そのもの。

「課税事業者」は消費税を納める義務がある事業者。「免税事業者」は左記以外。

※現時点で免税事業者であっても、インボイスに登録すると2023年10月から課税事業者になる。

「課税期間」は事業年度のこと。「基準期間」は左記の前々年度。

「簡易課税制度」を利用すると消費税申告時の労力がほぼゼロに。小規模事務所なら必ず利用したい。

「納税管理人」は必要ない。国内に住所がない場合には必要。

「公表申し出書」国税庁で公表される情報を追記する場合に記入する。個人事業者なら屋号など。

「電子署名の付与」マイナンバーカードが必要。

・スケジュールを理解しておく

→登録申請は2023年9月までに行う必要がある(3月末までだったが延長された)

→インボイス制度は、2023年10月以降の取引から適用される

→消費税も(現時点で免税事業者であった場合)2023年10月以降の取引から課税対象となる

6. 2~3週間後にメールにて通知あり

・e-Taxにログインする

・「通知書等一覧」の「▶操作に進む」を選択

※いつも通知が届く「メッセージボックス一覧」ではないので注意

・通知書等選択で「適格請求書発行事業者通知書」を選択

・「適格請求書発行事業者通知書」をもう一回選択

・「適格請求書発行事業者通知書一覧」をもう一回選択

・最後に「確認」を選択すると通知が画面表示される

→ブラウザの印刷機能でPDFに変換する。

・「登録番号」を確認する

7. 適格請求書のフォーマット作成

これまでの請求書に以下の項目を追記することで適格請求書になる

・6.で通知された「登録番号」

・消費税率、消費税金額

以上

■インボイス発行事業者になるメリットとデメリット

武設計の場合のメリットデメリットをまとめました。

・メリット

取引先(=お客様)に損をさせない。

※もし取引先が簡易課税制度を利用していれば、インボイス発行事業者にならなくても影響はない。

※どれくらいの損になるかは、下の動画の前半20分ぐらい消費税の基本的なしくみを理解するとよい。

出典:【導入編】「消費税の基本的な仕組みから知りたい方へ」(国税庁動画チャンネル)

・デメリット

消費税の申告事務と納税負担が増える。

※簡易課税制度を利用すれば、申告事務は大巾に減らせる(利用しない場合、インボイス収集と消費税算定の労力がかかる)

※令和8年までは小規模事業者のための支援措置があるため納税負担も少ない

以上

この記事へのコメントはありません。